")

")

Électricité allemande : prix négatifs et conséquences … éponymes

- Publié le 23 juin 2018

Électricité allemande : prix négatifs et conséquences … éponymes

La présente note synthétise une étude très fouillée des prix de production affichés par Fraunhofer ISE, un « Institut für Solare Energie-systeme », sur son site www.energy-charts.de. Etude intitulée « Des prix d’électricité négatifs en Allemagne ? » [1], consistant en une compilation exhaustive et une analyse serrée des données Fraunhofer sur toute l’année 2017, elle se veut également didactique pour aider le lecteur à naviguer par lui-même dans ce site extrêmement riche et, ainsi, à vérifier par lui-même la rigueur d’une étude basée sur des sources inattaquables, émanant d’un institut allemand, voué à la promotion du photovoltaïque et de la politique d’Energiewende.

Il faut d’abord rappeler qu’il ne s’agit pas d’un phénomène nouveau, comme le démontre l’énumération ci-après, sans prétention d’exhaustivité : Noël 2009, 17 jours en 2010, 15 jours en 2011, 6 jours en 2012, Dimanche 16 juin 2013, Dimanche 6 mars 2014, 22 avril 2015, Dimanche 8 mai 2016, Dimanche de Noël 2016 (s’agissant de prix day-ahead, c’est-à-dire pour livraison le lendemain). On le voit, le phénomène est récurrent, et presque toujours avec les mêmes occurrences dominicales.

Par ailleurs, selon la presse spécialisée, il s’en est également produit, épisodiquement cependant, en Espagne (2013, 2014), Belgique (2013), Royaume-Uni (2013 … 2017), et également en France (2011, 2012 … 2017, 2018).

Depuis longtemps, Jacques Percebois (CREDEN) a, le 13/5/2013, dénoncé ces « distorsions induites par les énergies intermittentes sur le marché spot de l’énergie » et « Sauvons le Climat » a, le 31/7/2013, stigmatisé cette « situation ubuesque en Europe : électricité à prix négatifs et chute des investissements ! ».

Version pdf téléchargeable (les diagrammes et tableau y sont plus lisibles)

Résumé (pdf) également téléchargeable

[1] Cf. https://www.sauvonsleclimat.org/images/articles/pdf_files/etudes/Etude_Poizat_OFNI_juin_2018/Vol-dOFNI.pdf.

- Mais comment un prix négatif est-il possible ?

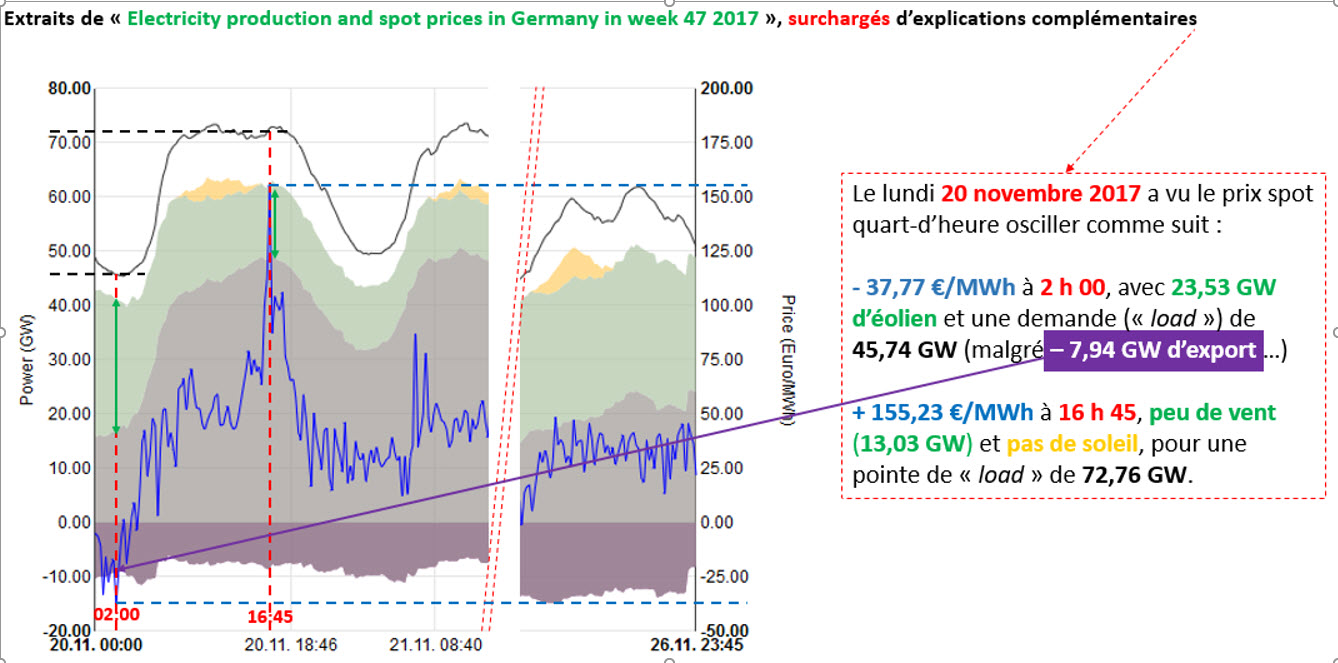

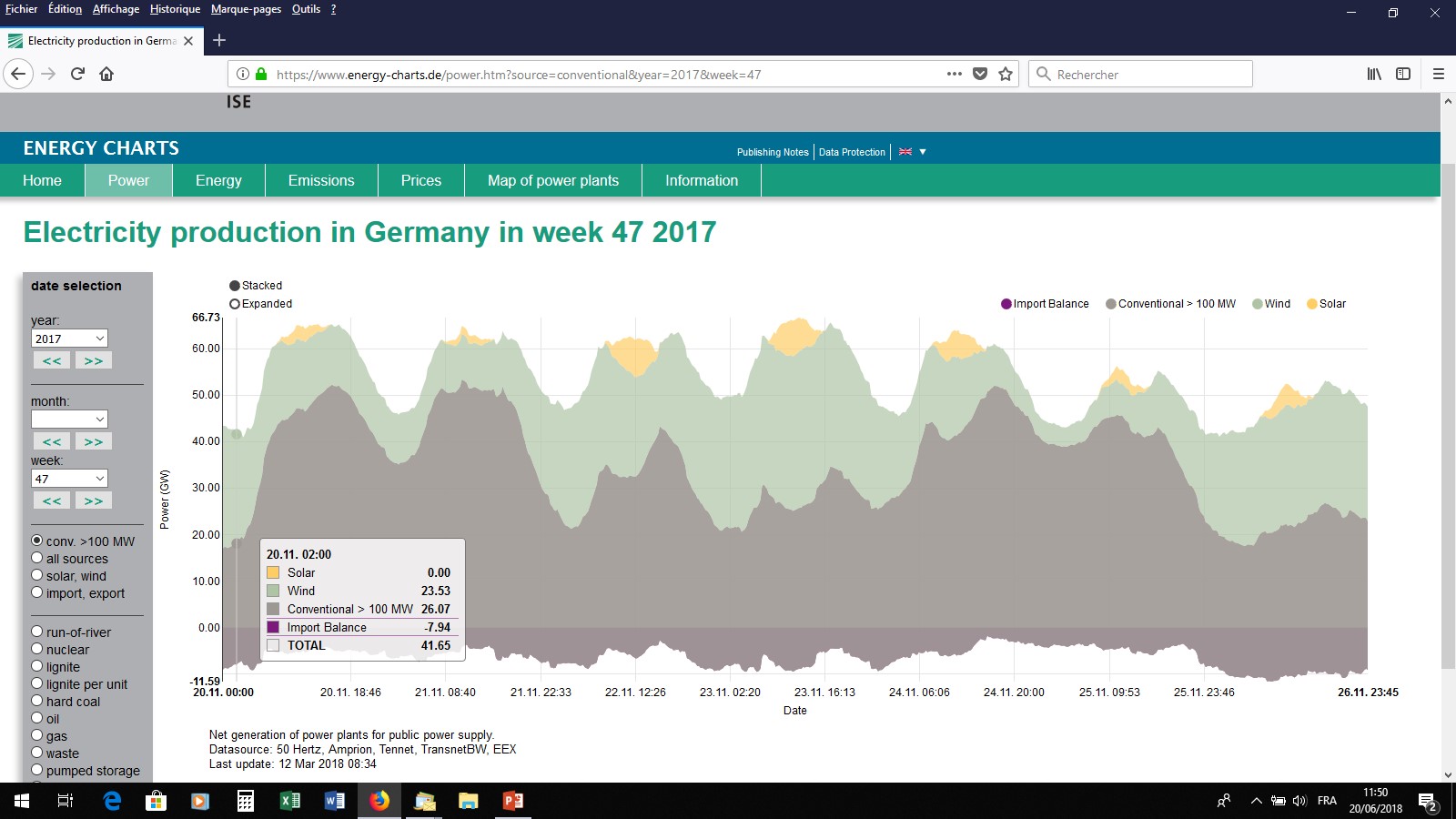

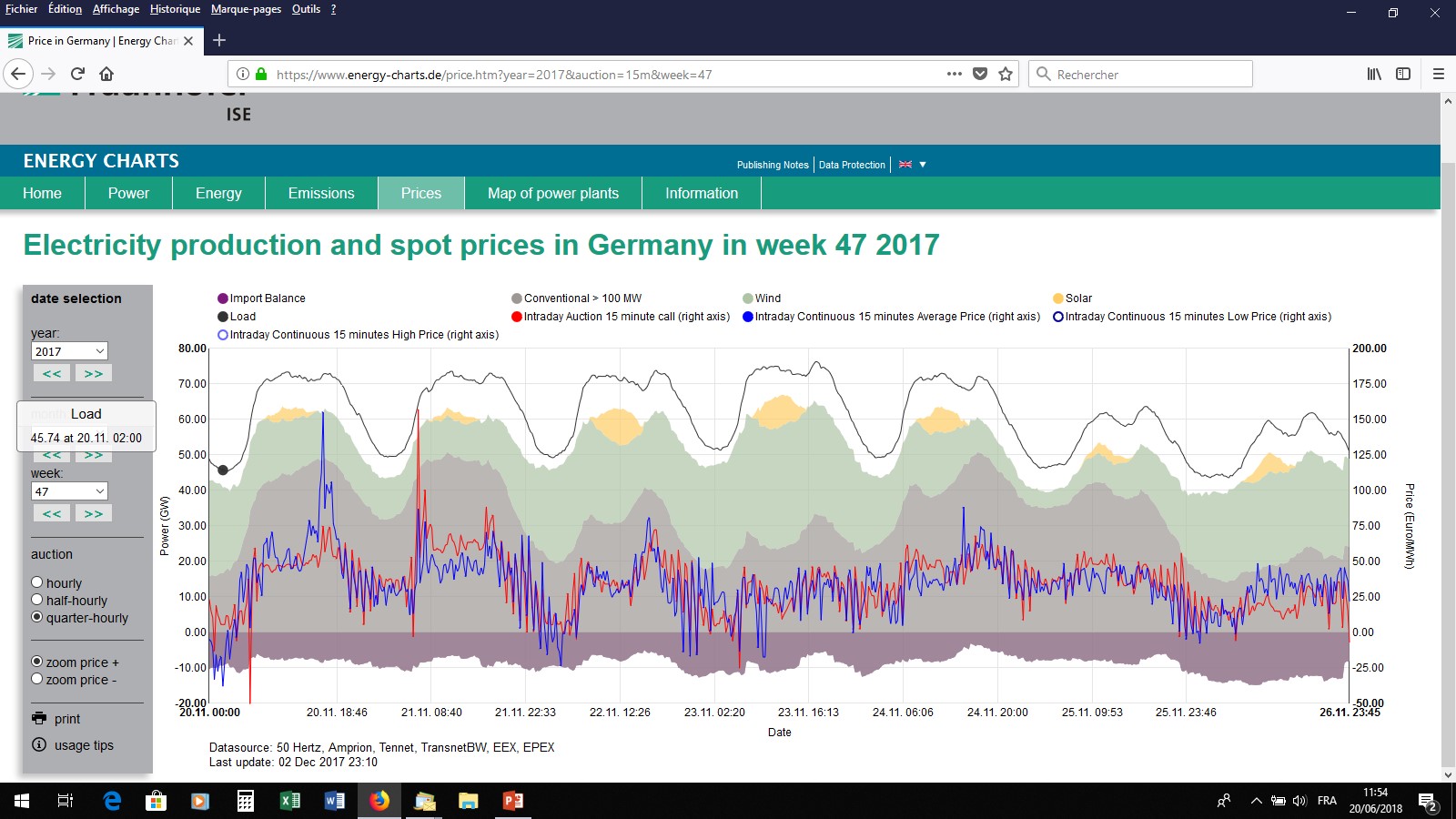

Un prix négatif, pour le commun des mortels comme pour l’économiste chevronné, s’apparente à un « Objet Financier Non Identifié », du moins avant 2008, date de leur introduction en bourse. Mieux qu’un long discours, un regard sur le diagramme ci-après donne un début d’explication : le 20/11/2017, le poids de l’éolien (23,53 GW, en vert), comparativement à une production conventionnelle (en gris clair) de 26,07 GW seulement (sortie de week-end …), donna lieu à un excédent (malgré -7,94 GW d’export, en gris foncé, et absence de soleil) [2] :

L’excès d’offre, éolienne en l’occurrence, et prioritaire sur le réseau, pousse les prix à la baisse au point qu’il est plus rentable pour certaines centrales conventionnelles (plage gris clair) de payer des consommateurs pour qu’ils consomment leur production que de supporter les coûts d’arrêt/redémarrage de leur centrale.

Pourquoi les EnR _ pas seulement les intermittentes, d’ailleurs _ sont-elles prioritaires sur le réseau ? Elles le sont :

- non seulement de facto, du fait de la nullité de leur coût marginal puisqu’elles n’ont à couvrir aucun frais de combustible ou d’exploitation (par ailleurs, leurs coûts de maintenance sont très faibles)

- mais aussi de jure, car elles ne concourent pas sur le même marché de gros : leur production est achetée à des tarifs extrêmement incitatifs, en amont du marché EPEX, par les acheteurs obligés que sont les « Gestionnaires de Réseau de Transport » (GRT homologues de notre « Réseau de Transport de l’Electricité » [3]).

Et pourquoi ces producteurs conventionnels font-ils ce choix apparemment anti-économique ? Parce qu’ils s’épargnent un redémarrage difficile, voire problématique, quand, quelques heures plus tard, la demande sera là. C’est une façon de les maintenir « en bouillotte » ou, dans le cas d’un réacteur nucléaire, d’éviter de laisser celui-ci se faire momentanément empoisonner par ses produits de fission (effets dits Xénon ou Samarium) … De la sorte, ils sont à même de garantir l’équilibre instantané de l’offre et de la demande, condition sine qua non de la sécurité du réseau électrique.

Ainsi avons nous affaire à une situation oxymorique mettant en compétition :

- dans un marché classique, régi selon le bien connu « merit order » applicable à tous …

- des acteurs dont certains qui ont déjà payé, en vertu d’une obligation quasi-soviétique, une production incontrôlable et qui, responsables de la sécurité du réseau, n’ont qu’une issue, à savoir faire écouler celle-ci à n’importe quel prix !

- Constats

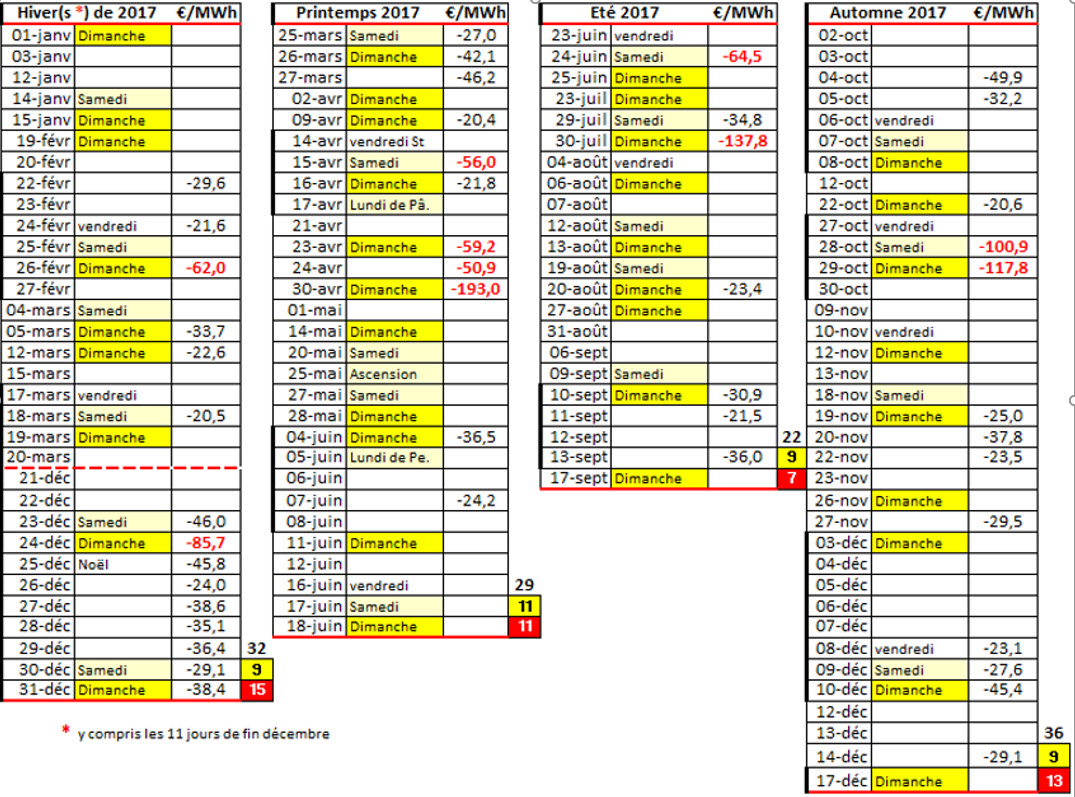

Rien d’étonnant, donc, à ce que les épisodes de prix négatifs se multiplient au fur et à mesure du développement anarchique, bien qu’organisé, de ces énergies « fatales », comme l’année 2017 en administre la preuve illustrée par le tableau suivant récapitulant les jours durant lesquels EPEX a enregistré au moins un quart d’heure de prix de gros négatif [4] .

Nous nous contentons ici de lister les résultats fournis par l’analyse approfondie de ces statistiques :

2.1. On compte 119 excursions négatives, soit 1 jour négatif sur 3, dont 46 profonds, soit 1 tous les 8 jours.

2.2. De façon plus significative encore, on constate que, sur 53 dimanches, 38 sont marqués par ces « anomalies », soit près de 3 « dimanches négatifs » sur 4 ! Et 20, plus de la moitié de ceux-ci, sont précédés de « samedis négatifs ». Il y a donc une claire corrélation avec les fins de semaine, statistique qui s’aggrave à 43/58 (74 %), autres jours fériés inclus.

2.3. Par contre, on ne détecte pas de sensibilité particulière à la saison. Notamment, on constate une étonnante régularité du nombre de dimanches négatifs. Tout au plus, hiver et automne semblent-ils un peu plus exposés.

2.4. Enfin, ces prix négatifs apparaissent de nuit comme de jour. Deux prévalences circadiennes sont assez significatives : celle de 16 h 00 traduit l’importance du solaire, de caractère fatal, celle de 23 h 45 traduit vraisemblablement un comportement de trader adaptant ses enchères du lendemain …

2.5. Mais, d’ores et déjà, on peut affirmer que les prix négatifs sont imputables aussi bien au solaire, en été, à moindre consommation tout de même, qu’à l’éolien en hiver (toujours plus venteux).

2.6. Ces prix négatifs représentent 182 heures cumulées, dont 126 heures dominicales, à - 19,79 €/MWh en moyenne.

- Explication du mécanisme de formation de prix de gros négatifs

Les corrélations entre ces prix de marché négatifs (en €/MWh) d’une part, les puissances contributives (en GW) d’autre part démontrent que l’excès d’énergies intermittentes (solaire en printemps-été, éolienne en automne-hiver) par rapport aux énergies conventionnelles semble être la cause essentielle de l’effondrement du prix de gros.

S’y ajoute, notamment en fin de semaine, la plus faible puissance appelée.

- L’excès de production pèse sur l’export

4.1. Cette concomitance est flagrante, comme le prouve l’érosion de la position française, dont les exportations ont, de 2011 à 2017, régressé de 28% (- 19,3 TWh) quand celles de l’Allemagne ont progressé de 46,6 TWh.

Le cas de la Suisse est encore plus emblématique : l’export d’Allemagne vers la Suisse a d’abord décru (conséquence de sa sortie du nucléaire ?) mais il a vigoureusement repris depuis 2014 (+ 6,6 TWh soit + 57 %). Et, en 2017, l’Allemagne n’importe quasiment plus d’électrons helvétiques (384 GWh seulement).

Ce qui avait été anticipé dès 2012 par un président de BKW International qui déclarait que « les STEP suisses voient ainsi leur compétitivité baisser face au fort développement du photovoltaïque en Allemagne ». Point de vue corroboré en 2017 par Vattenfall justifiant ses mesures de restructuration comme « la seule chance de garder [ses] installations de pompage-turbinage en Allemagne en exploitation sur le long terme ».

Globalement, on constate que, si l’Allemagne progresse de 12,5 TWh (soit +22,3 %), le reste de l’Europe régresse de 55,4 TWh (soit -15,8 %).

On assiste donc au déversement massif des excédents allemands sur les pays voisins, dont certains se prémunissent : c’est le cas de la Pologne et de la République Tchèque, qui ont installé des transformateurs-déphaseurs, tout comme la Belgique submergée à sa frontière néerlandaise par l’électricité produite en Allemagne du nord pour revenir en … Allemagne du sud (faute de capacités de transit intérieures), via la France et la Suisse.

4.2. Pour autant, sans doute du fait de ces étranglements internes ou frontaliers, les prix moyens observés en Belgique, France et Suisse s’établissent autour de + 30 €/MWh, au lieu des -14,08 €/MWh en Allemagne (selon RTE). On ne constate donc pas de propagation des prix négatifs allemands sur les pays voisins, hormis sur quelques heures pour les 3 pays cités.

Le postulat de RTE (« une capacité d'échange insuffisante crée une différence de prix entre les marchés de gros ») semble ainsi se transformer en théorème : les prix négatifs allemands sont très vraisemblablement liés à des possibilités d’export insuffisantes.

- Qu’en conclure ?

5.1. Une première réaction s’impose, de stupéfaction : comment, dans un marché organisé, peut-on non seulement vendre à perte mais encore payer un acheteur pour écouler un produit qui ne lui est pas nécessaire ? Vue de cet « acheteur », l’Allemagne, c’est cocagne !

Non pas que les sommes en jeu soient monstrueuses. Il est d’ailleurs difficile de s’en faire une idée car tout dépend des paquets d’énergie ainsi négociés, ce sur quoi nous n’avons aucune information. Selon une source allemande, non vérifiée, la « soulte » s’élèverait à 180 M€ pour la seule année 2017, moitié de la facture similaire pour la période antérieure, 2008 à 2016.

5.2. Indépendamment de l’aspect financier, ne doit-on pas souligner une situation ubuesque : celle d’un pays à la pointe de l’écologie, prônant le recours aux moyens renouvelables et la sobriété énergétique, qui n’hésite pas à « chauffer les petits oiseaux » pour écouler ses excédents d’énergie fossile, voire nucléaire !!! Alors que la solution qui devrait s’imposer consiste à recourir au stockage d’électricité, ce dont l’Europe ne prend pas le chemin.

5.3. Au-delà de cet aspect quantitatif, on doit dénoncer le caractère fallacieux d’un marché européen présenté » comme « libre et non faussé » mettant en concurrence des énergies pilotables, en tant que de besoin, avec des énergies fatales et intermittentes, déjà payées à leurs producteurs ! Il est vrai que « les prix négatifs […] seraient un indicateur de flexibilité du parc conventionnel ». On peut sourire de ce qui ressemble fort à une « inversion de la preuve » !

En réalité, la récurrence des prix négatifs désavoue ce système boursier car, « si les acheteurs d'énergie peuvent saisir ces bonnes affaires pour optimiser leurs coûts sur le court terme et sur des volumes restreints […], le signal de long terme est beaucoup plus négatif, notamment parce qu'il dégrade la rentabilité des investissements dans les moyens de production », sous-entendu, pilotables.

Dit autrement, ce marché ne délivre des signaux de prix que pour des spéculateurs à courte vue. Mais aussi des contre-signaux de prix, auxquels les producteurs conventionnels répondent en s’abstenant d’investir. Conclusion reprise à son compte par les « Alternatives Economiques » du 12/1/2018, dénonçant « la déglingue des marchés de l’électricité ».

5.4. Et l’on voit :

- d’un côté, les instances européennes s’efforçant de promouvoir le développement des interconnections trans-frontalières ou, du moins, de prohiber l’entrave à la libre circulation des électrons butant sur des transfo-déphaseurs ;

- de l’autre, une forme de sédition, rapportée par Enerpresse du 2/3/2018 : « Elia et 50Hertz ont annoncé mercredi 28 février avoir signé un accord inter-GRT avec TenneT, RTE et Swissgrid. L’objectif principal est d’aboutir à « une vision commune des solutions les plus prometteuses en matière de modèle de marché pour mettre en place un système énergétique fiable, durable et abordable pour l’avenir, et identifier les étapes nécessaires pour y arriver », a expliqué le GRT belge dans un communiqué. Le groupe portera sa réflexion sur l’horizon 2050 où la volonté de plusieurs États est d’arriver à décarboner la société […] ». Façon de dire que l’actuel système énergétique n’est pas fiable …

5.5. Pour l’heure, l’Europe de l’électricité vit dangereusement, le seul signal-prix qui vaille étant constitué par les subventions aux EnR, sous forme de primes ex-ante (l’ancienne « obligation d’achat » toujours opérationnelle) ou ex-post, (le nouveau « complément de rémunération » par rapport au marché. Pour autant, les risques encourus de part et d’autre du Rhin diffèrent :

- la France ferme ses centrales au charbon et au fuel (et envisage de réduire son nucléaire …), et RTE fonde ses prévisions d’équilibre hexagonal, sur la contribution des pays frontaliers, sans garantie de la part de son grand voisin …

- l’Allemagne, elle, assure sa sécurité d’approvisionnement en épaulant son parc de production fatal (éolien + photovoltaïque) sur un parc pilotable plus qu’équivalent.

On tient là une des raisons, souvent ignorée, du coût élevé de l’électricité distribuée outre-Rhin puisqu’il faut financer un double parc, sa partie verte donnant lieu à la fameuse taxe EEG (triple de notre CSPE), sa partie classique ayant vu, de surcroit, son facteur de charge chuter de 54,5 % à 43,7 % en 15 ans … Sans parvenir à masquer l’échec de cette Energiewende, du moins en termes de réduction des émissions de gaz à effet de serre.

Mais c’est toute l’Europe qui fait de l’équilibrisme, se mettant à la merci d’aléas de production d’ordre météorologique ou technique (affectant lignes de communication ou centres de production). Risques pris sciemment puisque force est de constater que la fuite en avant éolo-solaire n’a pas fait émerger de solution industrielle de stockage d’EnRi régulièrement surabondantes et s’accompagne de mise sous cocon de moyens de production pilotables : « des unités flambant neuves […] ne tournent qu’à moitié de leur capacité et essuient des pertes de plusieurs millions d’euros par an. Les propriétaires ne voyant pas d’amélioration à terme décident de les fermer. Mais ils s’en voient empêchés par le gestionnaire du réseau qui considère que ces unités récentes doivent rester ouvertes afin d’assurer une réserve opérationnelle pour pallier l’insuffisance d’électricité renouvelable à certains jours et heures de l’année dans le sud de l’Allemagne » [5].

Le système électrique allemand n’est donc pas à l’abri de fortes tensions, encore plus quand la fermeture de ses 9,5 derniers GW de nucléaire, programmée pour 2020, aura eu lieu.

Notre réseau non plus, dont le gestionnaire RTE escompte manifestement le soutien de ses voisins (Allemagne en tête) …

Annexe

Copies d’écran des graphes Fraunhofer, avec leurs légendes, de la 47ème semaine de 2017 :

Last update: 12 Mar 2018 08:34

Last update: 02 Dec 2017 23:10

[2] La figure présentée est un montage réalisé, à fin illustrative, à partir des diagrammes issus de Fraunhofer, joints en annexe. Nous avons constaté que, bizarrement, un des diagrammes « updated » du 2/12/2017 a été corrigé en date du 12/3/2018 …

[3] En France, c’est EDF (hormis, de façon marginale, les « ELD ») qui est tenue par cette « obligation d’achat », depuis la « Loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité ».

[4] Devant le nombre d’occurrences, nous avons renoncé à détailler chacun desdits prix négatifs, nous en tenant aux « creux » en dessous de – 20 €/MWh et en rougissant ceux passant sous les -50 €/MWh.

[5] Article de François Lévêque dans les « Alternatives Economiques », déjà cité.