")

")

Jean-Pierre Pervès - 12 décembre 2011

1. Sommaire

Le scénario résultant de la négociation Verts/Socialistes sur le futur de l’énergie nucléaire en France devrait avoir les effets suivants :

· Une fragilisation considérable d’un secteur économique important : réduction d’effectifs, perte de production de 55 à 111 G€ résultant de l’arrêt d’installations encore performantes, dépenses de démantèlement accélérées avec réduction du fonds de démantèlement[1].

· Une balance commerciale en déficit supplémentaire de 87 à 93 G€.

· Des investissements complémentaires gigantesques : 220 G€ pour le secteur de production/distribution d’électricité en plus des 120 à 150 G€ nécessaires pour renforcer l’efficacité énergétique du bâtiment.

· Une augmentation de 50 à 100% du coût de production et distribution de l’électricité est probable, en fonction de l’évolution du marché européen de l’électricité, avec ses conséquences sur les familles et l’industrie.

L’impact gaz à effet de serre de cette stratégie sera négatif car il conduira à un presque doublement des émissions de CO2 du secteur électrique[2], ce qui est inacceptable dans le cadre du Grenelle de l’environnement et de la politique européenne.

S’il est clair, comme l’affirment les tenants d’une réduction du nucléaire, qu’une telle stratégie peut créer des emplois dans les énergies renouvelables, car elle fait appel à des technologies coûteuses, il faut noter :

- qu’il s’agit d’emplois fortement subventionnés : les citoyens-contribuables voient leur pouvoir d’achat baisser, ce qui entraîne une spirale déflationniste avec perte d’emplois associée

- qu’une part majoritaire de ces emplois sera hors France et/ou hors Europe

- qu’elle ne peut que contribuer à un déclin d’autres secteurs industriels et assécher l’accès à l’investissement des secteurs compétitifs.

Rappelons que l’extraordinaire investissement dont nous bénéficions est largement amorti, en bon état de marche, suivi très sérieusement par l’autorité de sûreté et que toute stratégie réaliste conduirait à en préserver le potentiel et à bénéficier des 15 à 20 ans de temps de réflexion que notre parc nucléaire nous offre pour bien construire notre mix énergétique futur.

2. Hypothèses d’arrêt

2.1. Le scénario

L’accord initial entre la parti socialiste et EELV, dans sa version détaillée, actait la fermeture de

24 réacteurs d'ici 2025 (dont l'arrêt "immédiat" de Fessenheim), l'arrêt du traitement des combustibles usés et de la filière MOX (combustible Uranium/plutonium), une politique ambitieuse en matière d'efficacité énergétique et de développement des énergies renouvelables, mais aussi la réduction de la consommation d'électricité, la mise en place d'une filière d'excellence du démantèlement des réacteurs nucléaires, et l’arrêt d'études sur l'ouverture de nouvelles centrales.

Dans le chiffrage ci-dessous, destiné à évaluer sommairement le coût potentiel du programme de réduction de la production d’électricité nucléaire à partir de données claires et conservatives, sont pris en compte certains éclaircissements ultérieurs qui conduisent à le limiter à moyen terme à l’arrêt de 24 réacteurs, les deux réacteurs de Fessenheim étant les seuls arrêtés pendant la prochaine mandature, sans arrêt du retraitement, le rythme de celui-ci s’adaptant.

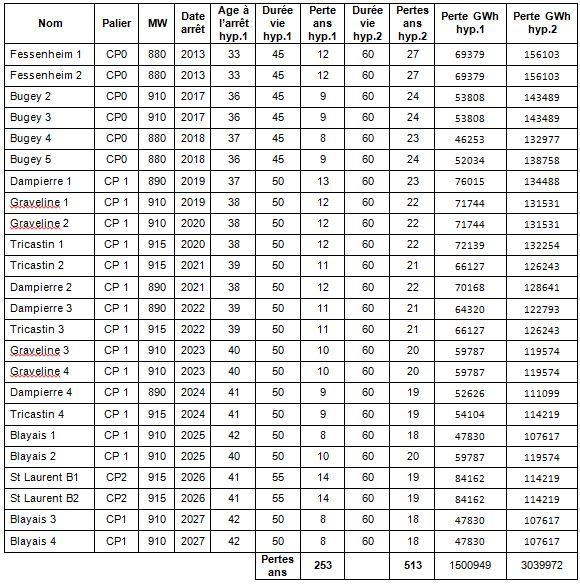

L’hypothèse étudiée intègre un arrêt des deux tranches Fessenheim en 2013 (en fin de cycle pour faciliter la gestion du combustible ?), l’engagement sur 4 ans du plan de mise en place de moyens de substitution (gaz et éolien essentiellement) permettant l’arrêt progressif de 22 tranches complémentaires de 2017 à 2027 soit 2 tranches par an, selon le programme d’arrêt suivant :

|

Nom |

Palier |

MW |

MSI |

Date arrêt |

|

Fessenheim 1 |

CP0 |

880 |

01/01/1978 |

2013 |

|

Fessenheim 2 |

CP0 |

880 |

01/04/1978 |

2013 |

|

Bugey 2 |

CP0 |

910 |

01/03/1979 |

2017 |

|

Bugey 3 |

CP0 |

910 |

01/03/1979 |

2017 |

|

Bugey 4 |

CP0 |

880 |

01/07/1979 |

2018 |

|

Bugey 5 |

CP0 |

880 |

01/01/1980 |

2018 |

|

Dampierre 1 |

CP 1 |

890 |

01/09/1980 |

2019 |

|

Graveline 1 |

CP 1 |

910 |

01/11/1980 |

2019 |

|

Graveline 2 |

CP 1 |

910 |

01/12/1980 |

2020 |

|

Tricastin 1 |

CP 1 |

915 |

01/12/1980 |

2020 |

|

Tricastin 2 |

CP 1 |

915 |

01/12/1980 |

2021 |

|

Dampierre 2 |

CP 1 |

890 |

01/02/1981 |

2021 |

|

Dampierre 3 |

CP 1 |

890 |

01/05/1981 |

2022 |

|

Tricastin 3 |

CP 1 |

915 |

01/05/1981 |

2022 |

|

Graveline 3 |

CP 1 |

910 |

01/06/1981 |

2023 |

|

Graveline 4 |

CP 1 |

910 |

01/10/1981 |

2023 |

|

Dampierre 4 |

CP 1 |

890 |

01/11/1981 |

2024 |

|

Tricastin 4 |

CP 1 |

915 |

01/11/1981 |

2024 |

|

Blayais 1 |

CP 1 |

910 |

01/12/1981 |

2025 |

|

Blayais 2 |

CP 1 |

910 |

01/02/1983 |

2025 |

|

St Laurent B1 |

CP2 |

915 |

01/08/1983 |

2026 |

|

St Laurent B2 |

CP2 |

915 |

01/08/1983 |

2026 |

|

Blayais 3 |

CP1 |

910 |

01/11/1983 |

2027 |

|

Blayais 4 |

CP1 |

910 |

01/11/1983 |

2027 |

NB : CP0, CP1, CP2 : contrats programmes 0, 1 et 2 dans l’ordre chronologique

: MSI Mise en Service Industrielle

Remarque : 16 des 24 réacteurs sont chargés en MOX et 2 de plus sont prévus. C’est 80 % du marché EDF de MOX qui est menacé, entraînant de facto un arrêt du retraitement sauf modification des autres.

2.2. L’impact de la variable âge/durée de vie sur la perte de production

La perte d’exploitation sera fonction de la durée de vie prévisible de ces réacteurs. A titre de comparaison les réacteurs PWR américains de même génération ont démarré 4 à 5 ans plus tôt et les autorités de sûreté américaines ont accepté de prolonger leur vie jusqu’à 60 ans, sous réserve de vérifications bien sûr. Dans le cas français, les réacteurs ayant fonctionné en suivi de charge pour au moins une partie et étant soumis à des contraintes de remise à niveau sévères, on peut prendre pour hypothèse minimaliste un arrêt à 45 ans pour les CP0, à 50 ans pour les CP1 et à 55 ans pour les CP2. Il est également intéressant d’étudier une hypothèse à 60 ans pour tous, tout à fait réalisable sur un plan technique.

La perte globale de production résultant sur toute la vie potentielle des tranches dans ces deux hypothèses extrêmes, soit de 2012 à 2040 ou 2045 pour les deux hypothèses (1) et (2)

Selon ces 2 hypothèses la perte d’années de fonctionnement est en moyenne de 10,54 et 21,4 ans par réacteur[3].).

3. Impact de la perte de production sur le chiffre d’affaire de la production nucléaire

En adoptant pour simplifier un coût de production constant du nucléaire de 42 €/MWh (voir loi Nome) aux conditions de 2012, la perte brute de production pour EDF sera de 63 G€ dans l’hypothèse (1) et de 127 G€[4] dans l’hypothèse (2).

EDF économisera dans le même temps le combustible (15%) et une partie du coût d’exploitation (soit 2/3 de 27%[5]), ou 6,3 et 7,56 €/MWh. Mais l’économie sur l’exploitation ne sera que progressive car elle ne sera totalement possible qu’une fois les combustibles évacués, soit au bout de plusieurs années. On supposera en moyenne 50% d’économie sur ce poste seulement, soit au total 6,3 et 5,7 = 12 €/MWh

La perte d’exploitation réelle sera donc de 42 – 12 = 30 €/MWh qui aurait été produit. La perte réelle de recettes sera donc comprise entre 45 et 91 G€[6]. Ce chiffre de perte sur une vingtaine d’année est à comparer au chiffre d’affaire annuel d’EDF, soit environ 66 G€.

La mise en place d’une taxe CO2 permettrait de plus à EdF de vendre son électricité à un niveau nettement plus élevé, en particulier à l’exportation, accentuant ainsi les pertes que lui ferait subir le programme de décroissance du nucléaire.

On peut noter que le chiffre de 42 €/MWh de la loi Nome prenait en compte la mise à niveau des réacteurs (contrôles décennaux et études post Fukushima).

Par ailleurs sur la période 2013/2030 on peut supposer que les démantèlements seront encore très partiels, sauf en ce qui concerne Fessenheim, mais il faudrait prendre en compte à plus long terme l’impact d’un arrêt des contributions de ces réacteurs aux fonds dédiés aux démantèlements, à partir de leur arrêt.

L’impact sur le chiffre d’affaire d’AREVA tant au niveau amont (uranium, enrichissement et fabrication du combustible) qu’aval (retraitement et déchets) sera également important. Le chiffre d’affaire d’AREVA est de 9,1 G€ en 2010 dont 39% en France, soit 3,54 G€ pour 63 GW. La puissance mise hors service sera 22 GW pour 10,54 ou 21,4 années soit entre 232 GW*an et 471 GW*an. En première approximation la perte de chiffre d’affaire correspondante sera de 13 à 26,5 G€. S’y ajoutera la perte de chiffre d’affaire à l’étranger suite à l’affaiblissement inéluctable de notre industrie nucléaire.

Avec un décalage correspondant au temps nécessaire pour envoyer les combustibles à la Hague et les retraiter, l’arrêt de l’essentiel des réacteurs acceptant le combustible MOX va poser le problème de l’arrêt du retraitement, au-delà de 2030. Or le retraitement est indispensable si on veut maintenir l’option française de réduction de la nocivité à long terme des déchets en brûlant le plutonium et en envoyant au stockage géologique les seuls conteneurs de produits vitrifiés. C’est donc toute la filière aval qui est dangereusement fragilisée : traitement des déchets ultimes et stockage. Le prix pourrait être considérable (non évalué) si une partie des combustibles usés devait être géré comme un déchet et stocké définitivement sans retraitement. Sur un plan écologique ce serait une aberration et cela demanderait une reprise profonde des programmes de recherche sur le stockage alors que ceux-ci ont été approuvés par l’OPECST[7]

La perte de chiffre d’affaire du secteur nucléaire français va donc s’établir dans une fourchette comprise entre 58 et 117 G€, hors effets en cascade concernant le retraitement et le stockage des déchets[8].

A beaucoup plus long terme, la France sacrifierait son stock stratégique d’uranium appauvri, combustible qui pourrait, avec les réacteurs de 4ème génération, représenter des millénaires d’électricité nationale.

4. Impact sur les exportations

Les exportations d’électricité ont diminué régulièrement depuis 2002 mais ont repris en 2010.

L’UFE (Union française de l’électricité) estime qu’avec 50% de nucléaire en 2030 il y aurait 83 GW de renouvelables, 39 GW de fossile gaz et 41 GW nucléaire soit 163 GW au total, beaucoup plus qu’aujourd’hui, soit 125 GW.

Les exportations d’électricité nucléaire seront réduites progressivement à partir de 2015 (arrêt de tranches charbon hors normes européennes) puis au rythme des arrêts des tranches. Bridés par nos obligations en terme de gaz à effet de serre les échanges aux frontières devraient reposer essentiellement sur les renouvelables et être assez équilibrés. On peut donc estimer que les exportations d’électricité nucléaire devraient baisser de 2015 à 2018 environ puis disparaitre. La perte au niveau de notre balance commerciale devrait être d’environ 500 à 600 TWh d’ici 2030 soit 25 à 30 G€ en supposant une vente à prix constant (50 €/MWh). La perte serait plus élevée si les prix du marché augmentaient sensiblement (le ministère annonce + 2% par an au dessus de l’inflation)

5. La mobilisation des investissements

Par rapport à la situation actuelle qui inclut déjà les objectifs du Grenelle de l’environnement, soit pour l’électricité 25 GW d’éolien et 5 GW de solaire, et en tenant compte de la lenteur du déploiement de la biomasse et de la géothermie électrique, on peut supposer que l’essentiel des moyens additifs proviendront du gaz, de l’éolien et du solaire. En supposant une production de 500 TWh/an en 2030, elle devrait comprendre selon l’UFE 170 TWh de renouvelables (environ 120 prévu au Grenelle en 2020 soit 65 hydraulique, 40 éolien, 5,3 solaire et 9,5 autres plus 50 TWh nouveaux) et 80 TWh de fossiles. Pour produire ces 50 TWh de renouvelables de plus il faudrait par exemple 45 TWh d’éolien et 5 TWh de solaire d’ici 2027, soit plus qu’un doublement des puissances installées prévues au Grenelle de l’environnement, soit 21 GW de plus d’éolien terrestre, 7 GW d’éolien offshore et 5 GW de solaire.

Les coûts d’investissement sont considérés stables pour l’éolien soit 1500 €/kW pour le terrestre et 3000 pour l’offshore et en progrès net pour le solaire soit seulement 3000 €/kWc (-30%). L’investissement total à mobiliser pour les renouvelables serait d’environ 67,5 G€ d’ici 2030.

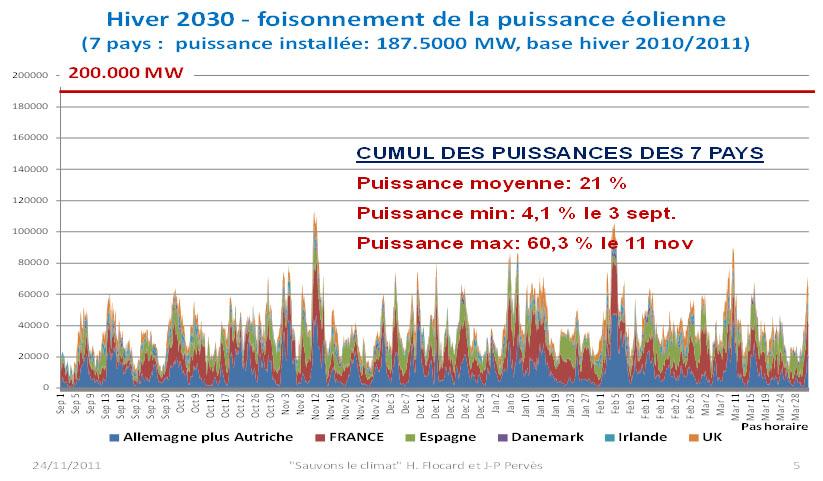

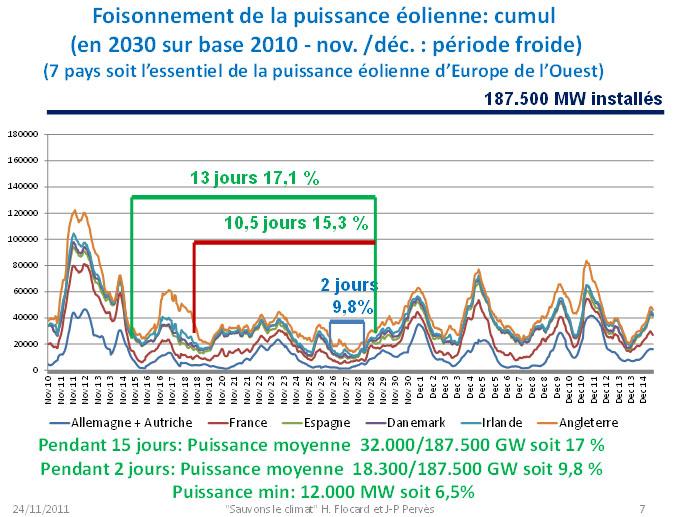

Il faudrait par ailleurs prévoir pour le secours des productions intermittentes une puissance additive de 11 GW de production thermique (28 aujourd’hui). En supposant 5 GW charbon (semi-base) et 6 GW gaz l’investissement serait de 11 G€ (1550 €/kW pour le charbon et 550 pour des turbines à gaz (TAG). Il est cependant fortement probable que ce chiffre de 11 GW soit très sous-estimé. En effet une étude très récente[9] de la production éolienne ouest-européenne montre que le foisonnement est limité et que des épisodes climatiques massifs conduisent à des périodes prolongées de productions très faibles (15 jours en hiver) ou très fortes (3/4 jours), qui requièrent des productions fossiles massives et une grande souplesse des réseaux. Une projection 2030, avec une puissance éolienne totale installée de 187,5 GW appliquée au profil de production réel de l’hiver 2010/2011 (65 GW opérationnels) donne en effet les résultats suivants :

Projection du cumul des puissances produites de septembre à mars 2030 au pas horaire[10]

2030 : Détail sur une période froide avec un anticyclone massif

Il faudrait de plus réadapter le réseau haute tension, les apports en éolien et solaire étant très diffus et certaines régions pouvant se trouver bientôt en fort déficit de production nucléaire. L’UFE évalue à 147 G€ le besoin soit 42 pour les réseaux haute tension et 105 pour la distribution[11].

Le besoin d’investissements complémentaires serait au total de 220 G€.Compte tenu des moyens industriels de la France on peut estimer le niveau des importations à 70% pour l’éolien terrestre, 50% pour l’éolien offshore et le solaire, 20% pour les centrales fossiles et 10% pour le réseau, soit une contribution négative à la balance des paiements de 56 G€ environ.[12]

Il ne faut pas oublier par ailleurs les investissements indispensables en direction de l’efficacité énergétique soit un investissement de 120 à 150 G€, selon le Grenelle de l’environnement, pour 1/3 des 20 millions de logements mal isolés.

Ces investissements se feront au détriment d’autres investissements productifs compte tenu des possibilités limitées du pays en la matière.

6. La balance des paiements

Aux deux contributions à notre déficit budgétaire vues ci-dessus (25 à 30 G€ de diminution des exportations et 54 G€ d’importation de matériel) il faudra ajouter les importations complémentaires de combustibles fossiles. La part combustible est de 15 à 20 € dans le MWh charbon et de 25 € pour les TAG. Leur production additive sera de 39 TWh par an (total actuel 41) soit 20 pour le charbon et 19 pour le gaz soit 825 M€/an. D’ici 2030 le total des fossiles importés représentera environ 6 G€.

Le total de l’impact sur la balance des paiements pourrait être de 85 à 90 G€ d’ici 2030.

7. Le prix de l’électricité

Il dépendra lourdement de l’évolution des prix du marché, qu’il s’agisse des combustibles fossiles ou de l’impact du surcoût des énergies intermittentes, sans oublier le prix attribué au CO2 que l’Europe souhaite voir monter de 15/25 à 100 €/tonne de CO2 (comme proposé également par la commission Rocard).

Une première approche, sans tenir compte de l’évolution du prix du CO2, est d’estimer les surcoûts à la production dans les conditions 2010 (production totale de 550 TWh dont 40 exportés), ce qui les minimise.

- Nucléaire de 410 à 250 TWh à 42 M€/TWh soit -6,72 G€

- Fossile de 59 à 98 TWh soit + 2,73 G€ (70 M€/TWh)

- Hydraulique stable à 61 TWh

- Thermique à combustible renouvelable stable à 5 TWh

- Eolien terrestre de 10 à 85 TWh soit + 5,8 G€ (85 €/MWh 2012)

- Eolien offshore de 0 à 13 TWh + 2,4 G€ (180 €/MWh)

- Solaire de 0,6 à 10 TWh soit + 1, 9 G€ (200 €/MWh)

- Equilibre entre exportations et importations (échange de surplus d’énergies intermittentes)

Le surcoût annuel à la production serait de 6,1 G€/an, soit pour 500 TWh une augmentation de 12,2 €/MWh.

La taxe CO2 sur le fossile, qui sera très probablement mise en place avec la confirmation de l’effet de serre, augmentera sensiblement ce chiffre. En supposant les 98 TWh annuels produits par des centrales fossiles répartis pour 1/3 sur le gaz (pointe) et 2/3 sur le charbon (semi-base) et pour une valeur de la tonne de CO2 de 100 €/t, la dépense annuelle supplémentaire en 2030 sera de 4,5 milliards € par an , soit 9 €/MWh.

L’augmentation prévisible du coût annuel de production de l’électricité pourrait ainsi s’élever à près de 22 €/MWh soit une augmentation d’environ 45 %.

Par ailleurs les énormes investissements sur le transport et la distribution, liés à l’éparpillement des moyens de production, sont évalués à 147 milliards € par l’UFE. Ils pèseront sur le prix du transport qui représente déjà près de la moitié du prix de l’électricité livrée, hors taxes. Une hypothèse d’amortissement sur 30 ans de cet investissement, soit environ 6 à 7 milliards €/an représentera environ 12 à 14 €/MWh.

L’impact du développement des énergies renouvelables sur la CSPE (Contribution au Service Public de l’Electricité) sera d’environ 5 G€ en 2020 pour le seul programme du Grenelle de l’environnement. En supposant des progrès notables dans le secteur solaire ce chiffre pourrait s’établir à 10 G€ en 2030, soit environ soit 25 € par MWh, essentiellement pour payer le surcoût de l’éolien marin et du photovoltaïque.

On peut donc s’attendre, hors contingences externes, à une augmentation supérieure à 50% du prix de l’électricité[13].

Mais si le marché de l’électricité est ouvert et concurrentiel, le prix de l’électricité sera égal au coût marginal de production, sans référence au coût de production nucléaire puisque le nucléaire, qui sera « dans la base » ne sera jamais marginal. En tenant compte d’un coût du CO2 cohérent avec une forte diminution des émissions, ce coût marginal de production sera au minimum de 100€/MWh et beaucoup plus élevé dans les périodes de pointe de consommation soit, en moyenne, autour de 120 €/MWh, un doublement par rapport au coût actuel.

Ce scénario implique aussi une stabilisation de la consommation d’électricité qui ne sera possible que dans l’hypothèse d’un programme soutenu d’amélioration de l’efficacité énergétique des bâtiments qui entrainera des dépenses supplémentaires de 2 à 3 milliards € par an. Il se fera aussi au prix du renoncement à la substitution d’énergies fossiles importées par une électricité décarbonée (voitures électriques, pompes à chaleur par exemple)

8. Les effets induits

L’étude devrait être complétée par une évaluation des impacts :

· de l’augmentation du prix de l’électricité sur les industries électro intensives (acier et aluminium, métallurgie en général, chlore). L’UNIDEN (Union industries utilisatrices énergie) estime à 150.000 les emplois menacés (50.000 direct et 100.000 indirects) et à 1,5 à 2 millions les emplois fragilisés.[14]

· du développement probable d’une électricité nucléaire compétitive chez nos principaux concurrents asiatiques,

· de la compétition qui va s’établir sur le marché du gaz avec des pays comme l’Allemagne,

· des réductions d’effectif à prévoir dans la filière nucléaire (125.000 p actuellement), ainsi que chez les sous traitants (121.000 p) et les fournisseurs (165.000) avec le coût social correspondant,

· du prix de l’électricité pour les familles à bas revenu,

· de la pénurie d’investissements dont souffriront les autres domaines d’activité dont les technologies nouvelles,

· de la réduction des activités économiques autour des sites concernés par les arrêts (8 sites).

D'autres coûts collatéraux seraient à signaler : les coûts "externes", sanitaires et écologiques, de la pollution atmosphérique des centrales à combustibles fossiles supplémentaires qu'il faudrait installer. L'Agence européenne de l'Environnement vient de publier un rapport situant ce coût pour les centrales électriques européennes entre 66 et 112 G€ en 2009

[1] Le fonds de démantèlement est alimenté par un pourcentage du prix de vente du kWh nucléaire. Si la durée de vie est réduite, moins de kWh seront produits, d’où une diminution des provisions pour démantèlement.

[2] EDF estime que la production de CO2 du secteur électrique devrait augmenter de 80%. Il faut noter que cet augmentation (environ 8% des rejets actuels français) rendra plus considérables encore les progrès à accomplir dans le bâtiment et les transports.

[3] Le calcul de l’âge à l’arrêt tient compte des années réelles de fonctionnement hors grands arrêts (par exemple changement de Générateurs de vapeur et visite décennale) évalués à 2 ans.

[4] G€ = un milliard d’euros et M€= un million d’euros

[5] Cette réduction de 2/3 du coût d’exploitation hors combustible est probablement surestimée, au moins lors des premières années d’arrêt)

[6] Le coût annuel d’exploitation d’une tranche arrêtée sera d’environ 17 M€

[7] Office parlementaire d’évaluation des choix scientifique et technologiques.

[8] EDF estime à 10 mds €/an le surcoût annuel pour le système électrique

[9] Hubert Flocard – Jean-Pierre Pervès

[10] Les profils horaires sont ceux mesurés en 2010/2011 dans chaque pays amplifiés du rapport des puissances 2030/2010 (Allemagne 60/28,2 GW - France 53/5,6 – Angleterre 30/5,2 – Espagne 30/20,7 – Danemark 4,5/3,8 – Irlande 10/1,3)

[11] Un casse tête probable sera la longueur des procédures d’autorisation de construction de lignes haute tension, de 10 à 12 ans actuellement. Par ailleurs cette difficulté pourrait, comme en Allemagne, obliger à faire appel à des câbles enterrés, ce qui multiplie leur coût par 5 environ.

[12] EDF estime à 130 mds € les investissements à engager pour compenser l’arrêt des 24 réacteurs et à 41 mds € l’investissement à consentir pour porter à 50/60 ans les 58 réacteurs. L’UFE estime à 60 mds € les moyens de production et 144 les extensions des réseaux.

[13] L’UFE estime que le prix de l’électricité devrait augmenter de 50 (particuliers) à 65% (industrie)

[14] Métallurgie 400.000, chimie 170.000, verre 20.000, papier 15.000 et indirects environ 600.000