Pour obtenir le document en pdf, cliquer ici

Pour obtenir le document en pdf, cliquer ici

Sauvons Le Climat Conseil Scientifique février 2014

Calcul du coût du MWh d’électricité à la production[1]

Hervé Nifenecker

Résumé

Le coût de production du MWh résulte de l’addition de trois contributions : un coût d’investissement, un coût de fonctionnement fixe, indépendant de la production (par exemple les salaires), un coût de fonctionnement variable, proportionnel à la production (par exemple le combustible). Le calcul du coût d’investissement est celui qui prête le plus à contestation car il se fait sur une longue période de temps.

Il est d’usage d’introduire dans le calcul de la part à attribuer à l’investissement une actualisation a. En effet, cette procédure rend compte du fait que la valeur comptable de la production n’est pas la même pour la production actuelle et pour la production future. De même une dépense immédiate pèse plus lourd qu’une dépense future.

On peut considérer que le taux d’actualisation correspond, en pourcentage, au gain annuel désiré par un investisseur plaçant son capital dans la construction d’une centrale électrique.

Le temps de retour NR est le temps pour lequel avec un coût de production P le revenu obtenu est égal à l’investissement initial.

On peut également calculer la somme des revenus pendant la durée de vie de l’installation et soustraire la somme des coûts minimum sur la même période. On obtient alors le bénéfice procuré par l’installation ramené à l’année.

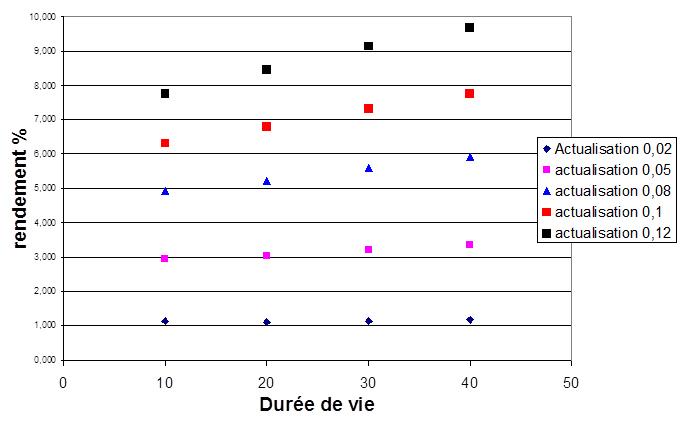

La rentabilité de l’investissement dépend beaucoup plus du taux d’actualisation que de la durée d’investissement.

A titre d’exemples:

- Avec un taux d’actualisation de 8% et une durée de remboursement de 40 ans on trouve un coût du MWh de 59 €/MWh pour l’EPR avec un temps de retour de 17 ans et un taux de rentabilité de 5,9% par an

- Pour une centrale à gaz CCG, avec un prix du gaz de 35€/MWh, on obtient un coût du MWh de 69,4 € hors taxe carbone et de 92 € avec une taxe carbone de 50 €/tonne de CO2 émis. Le temps de retour est de 19 ans et le taux de rentabilité de 5,2%

- Dans le cas d’éoliennes au sol on estime que, pour coût de 80,8 €/MWh, le temps de retour est de 19 ans et le taux de rentabilité de 5,2%

- Le coût du courant produit par des éoliennes off shore est estimé à 186 €/MWh. Le temps de retour est de 19 ans et le taux de rentabilité de 5,2%

- Pour le photovoltaïque on calcule un coût de 285 €/MWh. . Le temps de retour est de 19 ans et le taux de rentabilité de 5,2%

Le taux d’actualisation

Le coût de production du MWh résulte de l’addition de trois contributions : un coût d’investissement, un coût de fonctionnement fixe, indépendant de la production (par exemple les salaires), un coût de fonctionnement variable, proportionnel à la production (par exemple le combustible).

Il est d’usage d’introduire dans le calcul de la part à attribuer à l’investissement une actualisation a. En effet, cette procédure rend compte du fait que la valeur comptable de la production n’est pas la même pour la production actuelle et pour la production future. De même une dépense immédiate pèse plus lourd qu’une dépense future.

On peut considérer que le taux d’actualisation correspond, en pourcentage, au gain annuel désiré par un investisseur plaçant son capital dans la construction d’une centrale électrique. Il désire obtenir une rémunération suffisante qui pourrait être égale à la somme de la rémunération de ses actions(dividende) d et de la croissance moyenne annuelle de leur valeur v. Alors a=d+v.

Une dépense D ayant lieu dans l’année i aura un poids

où

De même, une recette R, dans l’année i, aura le poids  .

.

Pour la simplicité du raisonnement, on prend comme année 0 l’année de mise en service de la centrale. Les dépenses d’investissement ont donc lieu pendant des années d’indice négatif que nous supposerons en nombre Nc. Le coût du MWh, P, est défini comme celui qui permet à la vente du courant intégrée sur la vie entière de l’installation d’équilibrer la totalité des dépenses actualisées. Parmi celles-ci, il y a lieu de distinguer les charges annuelles fixes F, indépendantes de la production effective, et les charges annuelles V proportionnelles à la quantité d’électricité produite W. Par simplification nous supposons que ces charges sont constantes dans le temps. On obtient alors une équation donnant le coût du MWh :

équation 1

équation 1

NT étant la durée d’amortissement sur laquelle on désire amortir la centrale. En supposant que l’investissement a lieu au milieu de la construction on obtient une expression simple du coût du MWh qui a le mérite de contenir les principaux composants de celui-ci, amortissement, charges fixes et charges variables :

équation 2

équation 2

On constate sur cette expression l’importance du taux d’actualisation dans la fixation du coût du MWh. Pour les faibles valeurs de a on trouve :

Calcul du temps de retour sur investissement

La part de l’investissement dans le coût de production du MWh s’écrit :

équation 3

équation 3

où J l’investissement initial comprenant les frais financiers,

La durée de vie réelle de l’installation est ND.

Pour a tendant vers 0 et NT=ND on obtient un coût minimum P0 de production tel que la somme des revenus annuels est égale à l’investissement initial. En dessous de cette valeur P0 l’exploitation de l’installation est déficitaire.

Le temps de retour NR est le temps pour lequel avec un coût de production P le revenu obtenu est égal à l’investissement initial. On obtient donc :

soit :

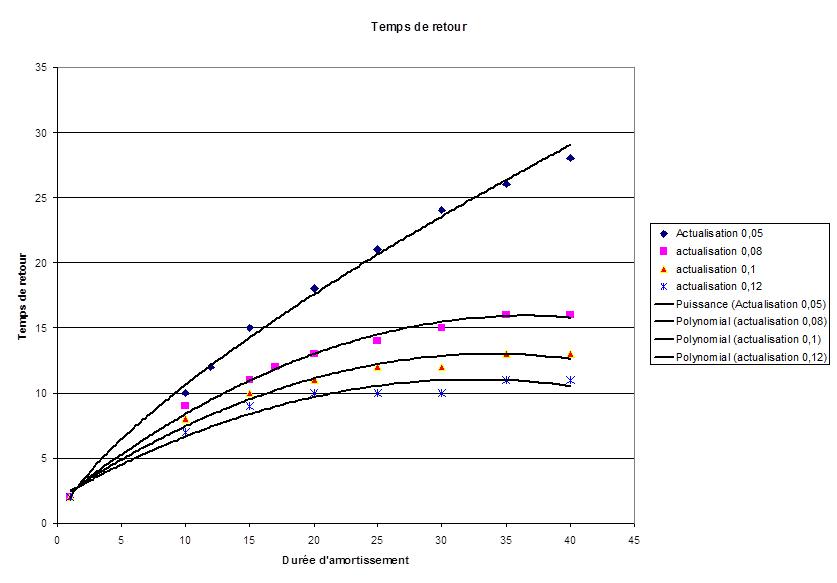

La Figure 1 montre la variation du temps de retour en fonction de la durée d’amortissement et du taux d’actualisation. La durée de vie de l’investissement a été prise égale à 40 ans. Cette durée de vie n’a qu’une influence modeste sur le temps de retour, d’autant plus forte que le taux d’actualisation est faible. Par exemple pour a=0,05 et NT=15 on trouve un temps de retour de 15 ans pour ND=40 et de 13 ans pour ND=60, alors que pour a=0,08 ces valeurs sont respectivement de 11,37 et 10,71 ans.

Figure 1 : Variations du temps de retour sur investissement en fonction de la durée d’amortissement et pour différentes valeurs du taux d’actualisation. La durée de vie de l’investissement est supposée égale à 40 ans.

On peut également calculer la somme des revenus pendant la durée de vie de l’installation et soustraire la somme des coûts minimum sur la même période. On obtient alors le bénéfice procuré par l’installation ramené à l’année ;

Et le revenu annuel exprimé en pourcentage de l’investissement initial

Figure 2 : Variations du rendement de l’investissement en fonction du taux d’actualisation et de la durée d’amortissement. Dans le calcul il a été supposé que durée de vie et durée d’amortissement étaient égales.

On constate que la rentabilité de l’investissement dépend beaucoup plus du taux d’actualisation que de la durée d’investissement.

Il est clair qu’il y a conflit d’intérêt entre les consommateurs qui bénéficieraient des coûts les plus faibles possibles et les investisseurs qui souhaitent un temps de retour aussi bref que possible. En toute logique le temps de retour pourrait dépendre de la durée de vie de l’investissement.

Le temps de retour peut aussi s’aligner sur les rendements du marché, tout en tenant plus ou moins compte des aléas techniques et politiques ; ainsi il avait été proposé aux USA (MIT) de retenir des temps de retour de moins de 10 ans pour les réacteurs nucléaires, ce qui conduit, pour un taux d’actualisation de 10% à une durée d’amortissement de 15 ans et à un coût de 48 €/MWh. Au contraire pour les centrales à gaz, un temps de retour de 15 ans leur paraissait raisonnable, pouvant être obtenu avec 15 ans de durée d’amortissement mais seulement 5% pour le taux d’actualisation.

Exemples

L’EPR

- On suppose que W=7 884 GWh par GW installé (soit une durée de fonctionnement de 7 884 h/an, soit un facteur de charge de 0,9). Le coût d’investissement de base est pris égal à 3 G€ pour 1 GWe, soit 50% d’augmentation par rapport au coût initial annoncé. La durée de construction est prise égale à 7 ans (2 ans de plus qu’initialement prévu. On prend une part fixe de 69,5 M€ par an soit 8,82 €/MWh. La part variable est prise égale à 7,1 €/MWh. On suppose un taux d’actualisation de 8% et une durée d’amortissement de 40 ans. Le coût supplémentaire dû à la gestion des déchets et au démantèlement est estimé à 2,05 €/MWh. On obtient alors un coût total égal à 59,59 €/MWh dont 41,63 pour la part investissement.

Précisons que la durée de vie de l’investissement est prévue pour 60 ans mais qu’il faut alors, toutefois, tenir compte des investissements de jouvence qui pourraient atteindre 1 G€ supplémentaires pour passer de 40 à 60 ans. C’est pourquoi nous retenons la valeur de 40 ans pour le calcul.

Pour les comparaisons avec d’autres modes de production nous retiendrons également le taux d’actualisation de 8%, la durée d’amortissement étant prise égale à leur durée de vie.

Le temps de retour est d’environ 17 ans tandis que le taux de rentabilité est de 5,9%

- En gardant la valeur du taux d’actualisation de 8%, on ramène la durée de construction à 5 ans. Le coût tombe à 56,55 €/MWh

- Dans un cas « optimum » on retient un investissement de 2 G€ pour 1 GW (à peu près ce que font les Chinois et ce qui était promis pour Olkiluoto et Flamanville), une durée de construction de 5 ans, un taux d’actualisation de 8%. Le coût devient alors de 43,67 €/MWh.

- Dans le cas le plus défavorable, on retient un investissement de 4 G€ par GWe, une durée de construction de 9 ans (cas de Flamanville), un taux d’actualisation de 8%. On trouve alors un coût de 77,98 €/MWh

En 2010, pour l’Europe, l’AIE (Agence Internationale de l’Energie) donne des coûts de l’électricité nucléaire compris entre 50 et 80 €/MWh

Les centrales à cycle combiné à gaz

On suppose un investissement initial de 0,7 G€/GWe pour une CCCG , une durée de construction de 3 ans, une durée de vie de 20 ans. Pour le prix du gaz (part variable) on retient un prix 2011 de 35 €/MWh et un rendement de 60% de la CCCG, soit 58 €/MWhe. La quantité de CO2 émise par les CCCG est prise égale à 500 kg/MWh. En retenant une taxe de 50€/tonne de CO2 on obtient une taxe de 25 €/MWhe.

Pour la part fixe (salaires etc.) on retient la moitié de celle du nucléaire soit 20 M€

Dans ces conditions, pour un taux d’actualisation de 8%, on obtient un prix de 69,4 €/MWh hors taxe CO2 et 91,9 €/MWh taxe comprise. Le temps de retour est de 19 ans et le taux de rentabilité de 5,2%

En 2010, pour l’Europe, l’AIE donne des coûts de l’électricité d’origine gazière compris entre 80 et 120 €/MWh, c’est à dire notablement plus élevés que nos propres estimations, malgré un prix du CO2 de 30 $/tonne seulement

Les éoliennes on shore

On retient un investissement initial de 1,5 G€/GW, une production de 2 000 GWh/an une durée de construction de 2 ans, un taux d’actualisation de 8%, une durée de vie de l’équipement de 20 ans. Pour le fonctionnement on ajoutera 20% au coût d’investissement. On obtient alors un coût du MWh de 80,8 €/MWh. Le taux de rentabilité est aussi de 5,2%.

En 2010, pour l’Europe, l’AIE donne des coûts de l’électricité éolienne on shore comprise entre 90 et 160 €/MWh

Les éoliennes off shore

On retient un investissement initial de 3,5 G€/GW, une production de 3 000 GWh/an une durée de construction de 3 ans, un taux d’actualisation de 8%, une durée de vie de 20 ans. Pour le fonctionnement on ajoute 40% au coût d’investissement. On obtient alors un coût du MWh de 186,1 €/MWh.

Le photovoltaïque

Le calcul est fait pour une ferme de panneaux photovoltaïques. L’investissement est supposé égal à 3€/Wc pour une production de 1 050 Wh/Wc (1 050 heures, correspondant à un facteur de charge de 0,12). Le taux d’actualisation est de 8%, la durée de vie de 20 ans. L’entretien est considéré comme négligeable. Le coût s’établit à environ 284,9 €/MWh.

[1] Nous utilisons schématiquement le terme « coût » pour décrire la somme d’un coût net égal à la somme sur la durée de vie d’une installation des coûts de construction, de fonctionnement, d’achat de combustible etc. et d’un coût financier qui comporte les intérêts des emprunts contractés et de la rémunération du capital. Le coût financier est pris en compte par l’utilisation d’un « taux d’actualisation ». Plutôt que de coûts on pourrait parler de prix de vente en sortie de centrale. Pour rendre ce concept plus concret nous donnons aussi deux quantités étroitement reliés au taux d’actualisation et à la durée d’amortissement : le temps de fonctionnement au bout duquel le capital initial est remboursé, et revenu annuel produit par l’installation en pourcentage de l’investissement initial.